มูลนิธิเพื่อผู้บริโภค เผย สถานการณ์ผู้บริโภค ปี 65 พบปัญหาการเงินการธนาคาร ถูกแอปพลิเคชันกู้เงินออนไลน์หลอกลวงผู้บริโภค พุ่งอันดับ 1วันนี้ (20 ธันวาคม 2565) มูลนิธิเพื่อผู้บริโภค (มพบ.) เปิดเผยสถานการณ์ผู้บริโภคของปี 2565 ได้รับเรื่องร้องเรียน ตั้งแต่ 1 มกราคม – 30 พฤศจิกายน 65 โดยที่ผ่านมา มพบ. ได้ให้คำปรึกษาและรับเรื่องร้องเรียนจากผู้บริโภค ทั้งหมด 2,090 ราย ซึ่งได้แบ่งปัญหาของผู้บริโภคออกเป็น 9 ด้าน ได้แก่

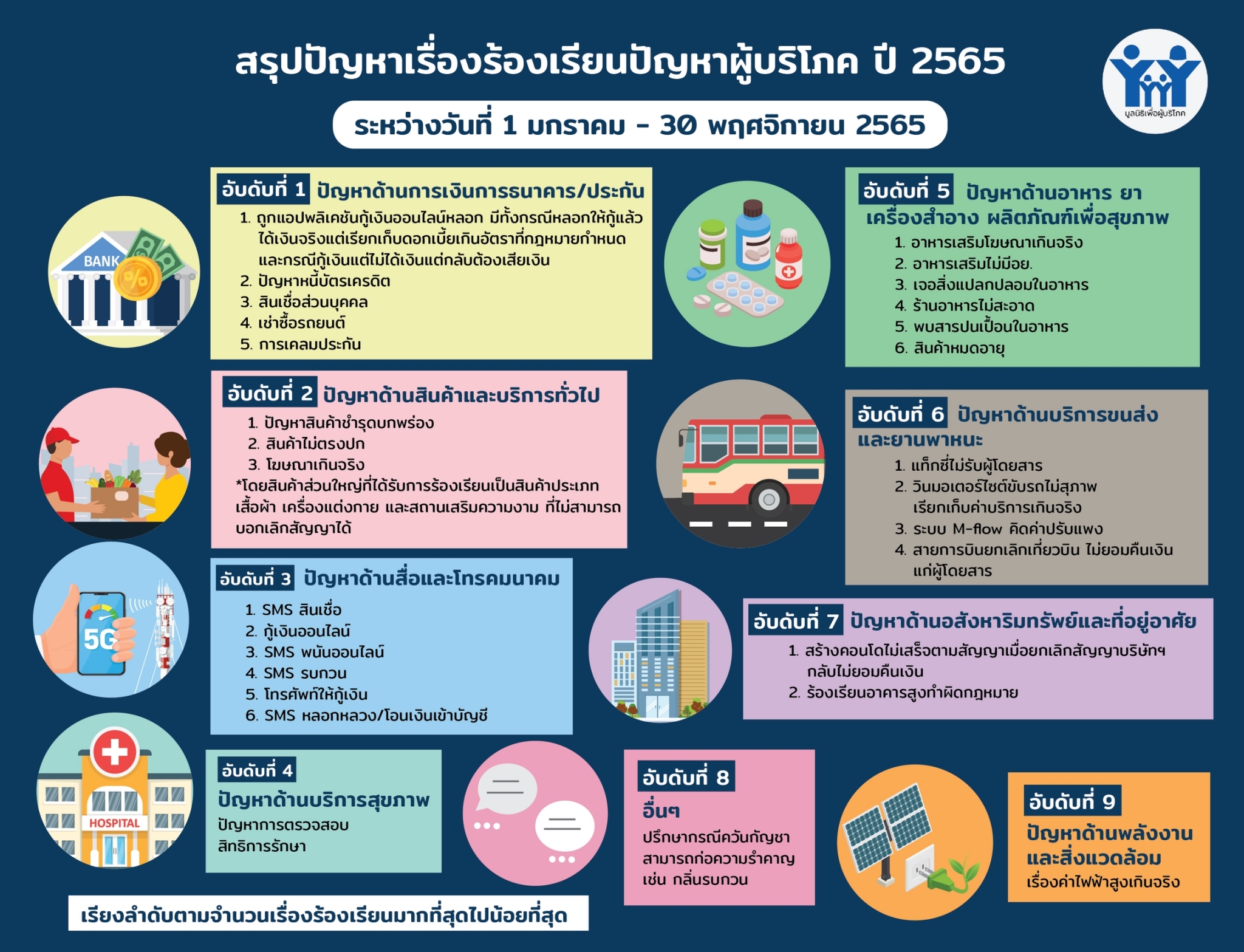

- การเงินการธนาคาร ประกัน 2. สินค้าและบริการทั่วไป 3. สื่อและโทรคมนาคม 4. บริการสุขภาพ 5. อาหาร ยา เครื่องสำอาง ผลิตภัณฑ์เพื่อสุขภาพ 6. บริการขนส่งและยานพาหนะ 7. อสังหาริมทรัพย์และที่อยู่อาศัย 8. พลังงานและสิ่งแวดล้อม 9. อื่นๆ

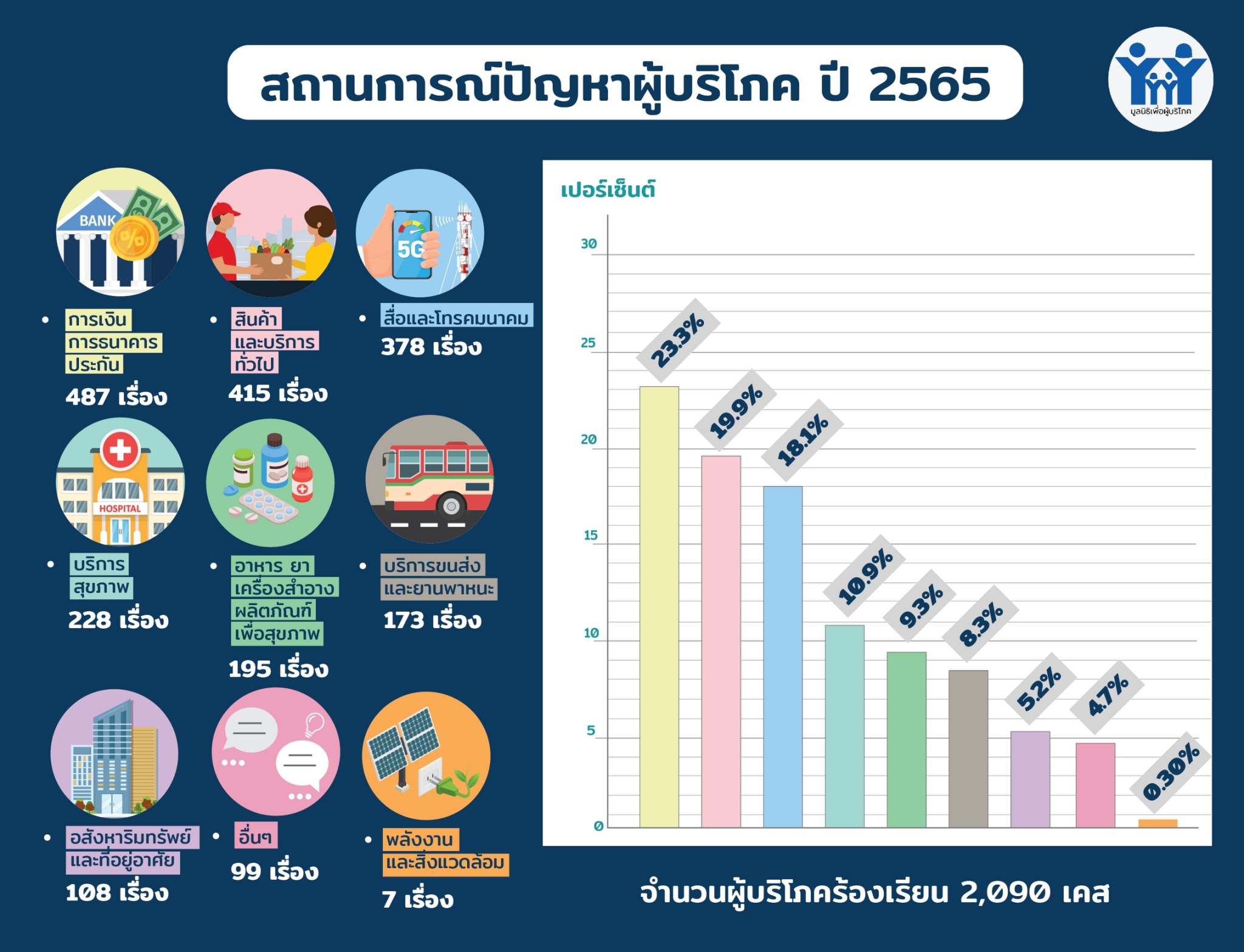

ปัญหาที่ผู้บริโภคได้รับผลกระทบและร้องเรียนมากเป็นอันดับหนึ่งของปี 2565 คือ การเงินการธนาคาร ประกัน รวม 487 เรื่อง คิดเป็นร้อยละ 23.3 % รองลงมา คือ ปัญหาด้านสินค้าและบริการทั่วไป รวม 415 เรื่องคิดเป็นร้อยละ 19.9 % และอันดับที่ 3 คือ ปัญหาด้านสื่อและโทรคมนาคม รวม 378 เรื่อง คิดเป็นร้อยละ 18.1 %

สำหรับปัญหาด้านการเงินการธนาคาร ที่พบมากที่สุด คือ ถูกแอปพลิเคชันกู้เงินออนไลน์หลอก ซึ่งมีทั้งกรณีหลอกให้กู้แล้วได้เงินจริงแต่เรียกเก็บดอกเบี้ยเกินอัตราที่กฎหมายกำหนด และกรณีกู้เงินแต่ไม่ได้เงินแต่กลับต้องเสียเงิน ปัญหาหนี้บัตรเครดิต สินเชื่อส่วนบุคคล และเช่าซื้อรถยนต์ และกรณีประกันภัยปัญหา การเคลมค่าสินไหมล่าช้า

สำหรับปัญหาด้านสินค้าและบริการทั่วไป ส่วนใหญ่จะเป็นปัญหาการซื้อสินค้าออนไลน์ ได้แก่ ปัญหาสินค้าชำรุดบกพร่อง สินค้าไม่ตรงปก โฆษณาเกินจริง โดยสินค้าส่วนใหญ่ที่ได้รับการร้องเรียนจะเป็นสินค้าประเภทเสื้อผ้า เครื่องแต่งกาย และสถานเสริมความงาม ที่ไม่สามารถบอกเลิกสัญญาได้

ส่วนปัญหาด้านสื่อและโทรคมนาคม ประเด็นปัญหาที่พบมากที่สุด อันดับ 1.SMS สินเชื่อ 2.กู้เงินออนไลน์ 3. SMS พนันออนไลน์ 4. SMS รบกวน 5.โทรศัพท์ให้กู้เงิน 6.SMS หลอกหลวง/โอนเงินเข้าบัญชี

สำหรับปัญหาด้านบริการสุขภาพ เช่น การตรวจสอบสิทธิการรักษา ปัญหาด้านอาหาร ยา เครื่องสำอาง ผลิตภัณฑ์เพื่อสุขภาพ เช่น อาหารเสริมโฆษณาเกินจริง อาหารเสริมไม่มีอย.เจอสิ่งแปลกปลอมในอาหาร ร้านอาหารไม่สะอาด พบสารปนเปื้อนในอาหาร สินค้าหมดอายุ ปัญหาด้านบริการขนส่งและยานพาหนะ เช่น การร้องเรียนแท็กซี่ไม่รับผู้โดยสาร วินมอเตอร์ไซต์ขับรถไม่สุภาพ เรียกเก็บค่าบริการเกินจริง ระบบ M-flow คิดค่าปรับแพง สายการบินยกเลิกเที่ยวบิน ไม่ยอมคืนเงินแก่ผู้โดยสาร ปัญหาด้านอสังหาริมทรัพย์และที่อยู่อาศัย ร้องเรียนกรณีสร้างคอนโดไม่เสร็จตามสัญญาเมื่อยกเลิกสัญญาบริษัทฯกลับไม่ยอมคืนเงิน ร้องเรียนอาคารสูงทำผิดกฎหมาย ในส่วนปัญหาด้านเรื่องอื่นๆ เช่น ปรึกษากรณีควันกัญชาสามารถก่อความรำคาญ อาทิ กลิ่นรบกวน และอันดับสุดท้าย พลังงานและสิ่งแวดล้อม ร้องเรียนเรื่องค่าไฟฟ้าสูงเกินจริง

ผลการดำเนินงานของฝ่ายพิทักษ์สิทธิ มูลนิธิเพื่อผู้บริโภคจากการรับเรื่องร้องเรียนตั้งแต่ 1 มกราคม-30 พฤศจิกายน 2565 จำนวน 2,090 เรื่องนั้น สามารถดำเนินการช่วยเหลือผู้บริโภคและยุติปัญหาได้ทั้งหมด1,778 เรื่อง คิดเป็น 97.7% มีมูลค่าความเสียหายรวม 48,409,132.29 บาท และยังามารถช่วยเหลือผู้บริโภคด้วยการฟ้องดำเนินคดีที่เสร็จสิ้นในปี 65 จำนวน 6 คดี มูลค่าความเสียหาย 877,032 บาท

โดยสถานการณ์ปัญหาในปี 65 เป็นปัญหาต่อเนื่องจากปี 64 คือปัญหาประกันเคลมค่าสินไหมล่าช้า และ ปัญหาการกู้เงินออนไลน์ที่เป็นปัญหาต่อเนื่องจาก sms รบกวนที่ส่งลิงก์กู้เงิน และมีประชาชนที่หลงเชื่อกดลิงค์เข้าไปสมัครและถูกคิดดอกเบี้ยผิดกฎหมาย และ ปัญหาต่อเนื่องที่ยังดำเนินการช่วยเหลือต่อ เพราะมีผู้บริโภคได้รับความเสียหาย เช่น

- กรณีบริษัท ออลล์ อินสไปร์ ดีเวลลอปเม้นท์ จำกัด (มหาชน) สร้างคอนโดไม่เสร็จตามสัญญาเมื่อยกเลิกสัญญาบริษัทฯกลับไม่ยอมคืนเงิน

- ปัญหาการซื้อสินค้าออนไลน์ ที่ยังคงพบปัญหาต่อเนื่องและมีผู้เสียหายเพิ่มขึ้น ตั้งแต่สินค้าชำรุดบกพร่อง และสินค้าไม่ตรงปก และต้องมีการบังคับใช้กฎหมายอย่างจริงจัง

- ปัญหาการช่วยเหลือผู้เสียหายที่ซื้อสามล้อ โครงการ สามล้อเอื้ออาทร ที่ 4 ปี คดียังไม่คืบหน้า

- ปัญหาแก๊ง Call Center ที่ละเมิดสิทธิผู้บริโภค และยังไม่ได้รับการแก้ไขปัญหาที่เป็นรูปธรรม ผู้บริโภคยังพบปัญหา แก๊ง Call Center ที่ปรับเปลี่ยนรูปแบบวิธีการหลอกลวงผู้บริโภค เช่น อ้างว่าเป็นตำรวจโดยให้ผู้บริโภคเปิดวิดิโอคอล และมิจฉาชีพจะใช้วิธีจัดสถานที่ให้ดูเหมือนเป็นสถานีตำรวจ เป็นต้น

- ปัญหาการละเมิดสิทธิส่วนบุคคล จากการที่ผู้บริโภคหันมาซื้อสินค้าและการทำธุรกรรม ออนไลน์มากขึ้น ซึ่งในการสมัครใช้บริการ จะมีการให้ยืนยันตัวตนและยินยอมอนุญาตให้เข้าถึงข้อมูลส่วนบุคคล และการผูกบัญชีธนาคารเพื่อซื้อสินค้า

นางนฤมล เมฆบริสุทธิ์ รองผู้อำนวยการมูลนิธิเพื่อผู้บริโภค ฝ่ายพิทักษ์สิทธิ์ กล่าวว่า สำหรับข้อเสนอต่อการแก้ไขปัญหาการทำธุรกรรมออนไลน์ มูลนิธิเพื่อผู้บริโภค ได้ขอให้ธนาคารแห่งประเทศไทย ในฐานะหน่วยงานกำกับดูแลการประกอบธุรกิจ สินเชื่อส่วนบุคคลดิจิทัล (Digital Personal Loan) ดำเนินการ กำหนดสัญลักษณ์ให้กับผู้ประกอบธุรกิจที่ได้รับอนุญาต และกำหนดให้ผู้ประกอบธุรกิจที่ได้รับอนุญาตแสดงสัญลักษณ์ในเว็บไซต์/ แอปฯ ของผู้ประกอบธุรกิจ เพื่อให้ผู้ใช้บริการสามารถตรวจสอบได้ ให้ผู้ประกอบธุรกิจต้องมีหลักเกณฑ์การคุ้มครองข้อมูลส่วนบุคคลของผู้บริโภคในการทำธุรกรรมออนไลน์ และมีบทกำหนดโทษกรณีที่มีการนำข้อมูลส่วนบุคคลไปใช้โดยไม่ได้รับอนุญาต และ ออกนโยบายกำกับ “การบริหารจัดการด้านการให้บริการแก่ลูกค้าอย่างเป็นธรรม (Market conduct)” ให้ครอบคลุมช่องทางการให้บริการสินเชื่อผ่านช่องทางออนไลน์ เพื่อคุ้มครองผู้ใช้บริการทางการเงิน

ส่วนกระทรวงดิจิทัลเพื่อเศรษฐกิจและสังคม มูลนิธิเพื่อผู้บริโภค ขอให้ ออกมาตรการกำกับดูแลแพลตฟอร์มดิจิทัล ให้ผู้ประกอบธุรกิจ มีมาตรการในการควบคุมผู้ประกอบธุรกิจต่างๆ ในแพลตฟอร์ม ให้มีการคุ้มครองผู้บริโภคในการทำธุรกรรมออนไลน์ และควบคุมธุรกิจบนแพลตฟอร์มให้ปฏิบัติตามกฎหมาย รวมถึงสามารถตรวจสอบตัวตนของผู้ประกอบธุรกิจได้สุดท้าย ขอให้กระทรวงดิจิทัลเพื่อเศรษฐกิจและสังคม ธนาคารแห่งประเทศไทย กองบัญชาการตำรวจสืบสวนสอบสวนอาชญากรรมทางเทคโนโลยี และหน่วยงานทีเกี่ยวข้อง บูรณาการการทำงานเชิงรุกร่วมกัน เพื่อดำเนินการตามกฎหมายกับผู้ประกอบธุรกิจสินเชื่อดิจิทัลที่ไม่ได้รับอนุญาต ผู้ประกอบธุรกิจให้กู้ยืมเงินผิดกฎหมาย แอปพลิเคชันเงินกู้ผิดกฎหมาย รวมถึงการกระทำหรือพฤติกรรมที่ผิดกฎหมายของผู้ประกอบธุรกิจ เช่น เรียกเก็บดอกเบี้ยเกินกว่ากฎหมายกำหนด หรือนำข้อมูลส่วนบุคคลของผู้กู้ไปเผยแพร่ เป็นต้น

การดำเนินงานด้านคดี มูลนิธิฯ มองเห็นความสำคัญที่จะทำให้ผู้บริโภคได้รับความเป็นธรรมโดยทั่วถึงกัน โดยไม่สร้างภาระให้กับผู้บริโภค แต่กลับพบปัญหากระบวนพิจารณาคดีของศาลที่ล่าช้า ที่อาจจะทำให้ผู้บริโภคไม่ได้รับความเป็นธรรม เช่น การไต่สวนคำร้องคดีแบบกลุ่มกรณีการฟ้องสินค้าโฆษณาเกินจริง ใช้เวลาเกือบ 5 ปี ทั้งการใช้ระยะเวลานานในการดำเนินกระบวนพิจารณาที่น่าจะเป็นช่องว่างให้ผู้ประกอบการใช้วิธีการฟ้องคดีอาญาผู้เสียหายที่เป็นโจทก์เพื่อปิดปาก ทำให้ผู้เสียหายที่ซื้อสินค้าไม่ได้คุณภาพแล้ว ยังต้องเสียหายจากการถูกฟ้องจากผู้ประกอบธุรกิจอีก หรือกรณีคดีแบบกลุ่มเรื่องค่าโทรวินาทีปัดเศษ ที่ฟ้องเรียกค่าเสียหายที่ถูกละเมิดสิทธิทั้งที่มีหลักเกณฑ์ของ กสทช. กำหนดไว้ และผู้ประกอบธุรกิจทราบว่าต้องคิดตามหลักเกณฑ์นั้น แต่กลับถูกยกคำร้องการดำเนินคดีแบบกลุ่ม โดยศาลให้ความเห็นว่า ผู้บริโภคมีทางเลือก และไปใช้สิทธิในการดำเนินคดีได้ด้วยตัวเอง และการไม่รับเป็นคดีกลุ่มยังสร้างภาระให้กับผู้บริโภคที่ไม่มีทุนไปฟ้องคดีเอง ความยุติธรรมจากกระบวนการยุติธรรม ยังมีส่วนที่สามารถพัฒนาให้มีความเข้าใจผู้บริโภคและพฤติกรรมการบริโภคมากยิ่งขึ้นได้ จึงขอเสนอให้ มีการจัดเวทีรับฟังความเห็นจากองค์กรเครือข่ายผู้บริโภคและประชาชนทั่วไป ต่อกระบวนการทำงานของศาลยุติธรรม